¿Qué puntuación crediticia utilizan los prestamistas?

Hoy en día, otras compañías también usan fórmulas de puntuación de crédito ("modelos"), pero la mayoría de los prestamistas todavía utilizan los puntajes FICO a la hora de decidir si le ofrecen un préstamo o una tarjeta de crédito, y en la fijación de la tasa y los plazos.

¿Qué puntaje de crédito miran los prestamistas?

Los puntajes FICO ® son los puntajes crediticios más utilizados: el 90 % de los principales prestamistas usan puntajes FICO ® . Cada año, los prestamistas acceden a miles de millones de FICO ® Scores para ayudarlos a comprender el riesgo crediticio de las personas y tomar decisiones crediticias mejor informadas.

¿Los prestamistas usan el puntaje FICO 8?

1 Dos de los más comunes son FICO Score 5 y FICO Score 8. Los prestamistas utilizan ambos para determinar la capacidad crediticia de un posible prestatario . Pero FICO 5 se usa comúnmente en la industria de préstamos hipotecarios, mientras que FICO 8 es utilizado principalmente por emisores de tarjetas de crédito.

¿Qué buró de crédito usa la mayoría de los prestamistas?

Aunque Experian es la agencia de informes crediticios más grande de los EE. UU., TransUnion y Equifax se consideran igualmente precisas e importantes. Sin embargo, cuando se trata de puntajes de crédito, hay un claro ganador: FICO® Score se usa en el 90 % de las decisiones de préstamo .

¿Por qué los prestamistas miran los puntajes de crédito?

Cuando los prestamistas solicitan su crédito, analizan tanto la información de su informe como su puntaje FICO ® Score. Esto les ayuda a tener una idea de su historial crediticio , lo que afecta no solo si lo aprueban, sino también los tipos de tasas y términos que puede obtener. Aquellos con el mejor crédito califican para las mejores ofertas.

¿Qué mira un prestamista antes de otorgar un crédito?

Sus ingresos y su historial laboral son buenos indicadores de su capacidad para pagar las deudas pendientes. Se pueden considerar la cantidad de ingresos, la estabilidad y el tipo de ingresos. Se puede evaluar la relación entre su deuda actual y cualquier deuda nueva en comparación con sus ingresos antes de impuestos, conocida como relación deuda-ingreso (DTI).

¿Cómo subir 100 puntos de crédito rápido?

¿Está tratando de aumentar su puntuación de crédito?

- Lleve un registro de su progreso. …

- Siempre pague sus cuentas puntualmente. …

- Mantenga saldos bajos en sus cuentas de crédito. …

- Haga más pagos en sus tarjetas de crédito que el pago mensual. …

- Considere la posibilidad de solicitar un aumento de su límite de crédito.

¿Qué prestamistas usan FICO 10?

Fannie Mae y Freddie Mac requerirán el uso de FICO Score 10 T. FICO Score 10 T brinda a los prestamistas hipotecarios la flexibilidad y el poder predictivo para hacer préstamos más precisos…

¿Quién usa FICO auto score 9?

La industria hipotecaria se basa principalmente en los puntajes FICO 2, 4 y 5. Los prestamistas de automóviles usan los puntajes FICO 2, 4, 5, 8 y 9. Los emisores de tarjetas de crédito usan los puntajes FICO 2, 4, 5, 8 y 9.

¿Por qué mi puntaje de crédito es 4?

Un puntaje crediticio de nivel 4 generalmente se considera un crédito de nivel inferior . Aquellos que han sido víctimas de opciones de financiación depredadoras, como préstamos de día de pago fáciles, o aquellos que han sufrido otras dificultades financieras, pueden encontrarse con un crédito de nivel 4.

¿Qué prestamistas solo usan Equifax?

PenFed Credit Union es la única compañía de préstamos que utiliza únicamente sus datos crediticios de Equifax. En la mayoría de los casos, no podrá determinar de antemano qué agencias de crédito utilizará su prestamista. En algunos casos, los prestamistas obtendrán su informe de crédito de dos o incluso de las tres principales agencias de crédito.

¿Los prestamistas miran el historial de pagos?

historial de pagos

Más que cualquier otra cosa, los prestamistas quieren que les paguen. En consecuencia, el historial de un prestatario potencial de realizar pagos a tiempo es de particular importancia. De hecho, al calcular el puntaje FICO de un prestatario potencial, el historial de pago es el factor más importante . Representa el 35% de la puntuación.

¿Qué puntaje de crédito es más importante?

Los puntajes FICO ® Scores ☉ son utilizados por el 90 % de los principales prestamistas, pero aún así, no existe un solo puntaje de crédito o sistema de puntaje que sea más importante. De una manera muy real, el puntaje que más importa es el que usa el prestamista dispuesto a ofrecerle las mejores condiciones de préstamo .

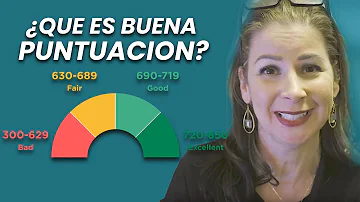

¿Cuál es el puntaje ideal para un crédito?

En general, si su puntaje está entre 600 y 750 es considerado como riesgo medio y si está por encima de 750 puntos, se puede considerar un cliente con bajo riesgo.

¿Pagar mis tarjetas de crédito aumentará mi puntaje de crédito?

Es posible que pagar el saldo de su tarjeta de crédito todos los meses no mejore su puntaje de crédito por sí solo , pero es un factor que puede ayudarlo a mejorar su puntaje. Hay varios factores que las empresas usan para calcular su puntaje de crédito, incluida la comparación de cuánto crédito está usando con la cantidad de crédito que tiene disponible.

¿Por qué mi puntaje FICO es diferente a mi puntaje de crédito?

¿Por qué mi puntaje FICO® es diferente de mi puntaje de crédito? Su puntaje FICO Score es un puntaje de crédito. Pero si su puntaje FICO es diferente de otro de sus puntajes de crédito, es posible que el puntaje que está viendo se calculó usando uno de los otros modelos de puntaje que existen .

¿Es mejor FICO 8 o FICO 9?

FICO 9 es similar a FICO 8 pero se diferencia en lo que se refiere a cobros y pagos de alquiler . FICO 9 cuenta las cobranzas médicas con menos rigor que otras cuentas en cobranzas, por lo que una factura de cirugía en cobranzas tendrá un impacto menor en su puntaje de crédito que una factura de tarjeta de crédito en cobranzas.

¿Qué puntaje de crédito es malo?

Un puntaje de crédito de 600 o menos se considera generalmente un puntaje de crédito malo o deficiente.

¿Por qué mi puntaje de Transunion es más bajo que el de Equifax?

Los burós de crédito pueden tener información diferente .

Y un prestamista puede informar actualizaciones a diferentes oficinas en diferentes momentos. Por lo tanto, es posible que Equifax y TransUnion tengan información crediticia diferente en sus informes, lo que podría llevar a que su puntaje de TransUnion difiera de su puntaje de Equifax.

¿Qué bancos consideran Equifax?

Equifax es una empresa conjunta entre Equifax Inc., EE. UU. y siete instituciones financieras indias líderes : State Bank of India, Bank of Baroda, Bank of India, Kotak Mahindra Prime Limited, Religare Finvest Limited, Sundaram Finance Limited y Union Bank of India.

¿Cuántos puntos es el historial de pago?

Las cinco piezas de su puntaje de crédito

Su historial de pagos representa el 35% de su puntaje . Esto muestra si realiza los pagos a tiempo, con qué frecuencia omite los pagos, cuántos días después de la fecha de vencimiento paga sus facturas y qué tan recientemente se han atrasado los pagos.

¿Qué hacer para subir el score?

5 maneras de mejorar su puntaje de crédito

- Su historial de pago juega un papel importante al determinar su puntaje de crédito.

- Trate de mantener sus saldos por debajo del 30% de su crédito total disponible.

- Mantener abiertas las cuentas de tarjetas de crédito antiguas puede mejorar su salud crediticia.

¿Cómo subir el puntaje de crédito rápido?

5 maneras de mejorar su puntaje de crédito

- Su historial de pago juega un papel importante al determinar su puntaje de crédito.

- Trate de mantener sus saldos por debajo del 30% de su crédito total disponible.

- Mantener abiertas las cuentas de tarjetas de crédito antiguas puede mejorar su salud crediticia.

¿Cuál es el puntaje de crédito más utilizado?

Los puntajes FICO son los puntajes crediticios más utilizados en los EE. UU. para las decisiones de préstamos al consumidor. Existen varios modelos de calificación crediticia de FICO, cada uno de los cuales utiliza criterios ligeramente diferentes.

¿Los prestamistas usan el puntaje FICO 9?

La industria hipotecaria se basa principalmente en las puntuaciones FICO Scores 2, 4 y 5. Los prestamistas de automóviles utilizan las puntuaciones FICO Scores 2, 4, 5, 8 y 9 . Los emisores de tarjetas de crédito utilizan FICO Scores 2, 4, 5, 8 y 9.

¿Cómo subir el porcentaje FICO Score?

¿Está tratando de aumentar su puntuación de crédito?

- Lleve un registro de su progreso. …

- Siempre pague sus cuentas puntualmente. …

- Mantenga saldos bajos en sus cuentas de crédito. …

- Haga más pagos en sus tarjetas de crédito que el pago mensual. …

- Considere la posibilidad de solicitar un aumento de su límite de crédito.